Vartojimo kreditai: sutarčių skaičius mažėjo, sumos didėjo

2017 m. Lietuvos vartojimo kredito rinkoje reikšmingai sumažėjo vėluojančiųjų grąžinti paskolas, kaip ir ėmusiųjų rizikingiausius kreditus.

„Praėjusiais metais suteikta mažiau naujų vartojimo kreditų, tačiau jų apimtis padidėjo, grąžinimo laikotarpis ilgėjo. Vartojimo kredito rinka smarkiai susitraukė 2016 m., todėl pernai nuo savotiškų „grindų“ suteiktų kreditų skaičius sumažėjo dar 5 proc.“, – sako Lietuvos banko Priežiūros tarnybos direktorius Vytautas Valvonis.

Praėjusiais metais vartojimo kredito davėjai (be kredito įstaigų) ir trys tarpusavio skolinimo platformos suteikė apie 470 tūkst. naujų vartojimo kreditų. Tai beveik 5 proc. mažiau nei 2016 m., tačiau bendra gyventojų pasiskolinta suma padidėjo 17,7 proc. – iki beveik 370 mln. Eur.

2017 m. pabaigoje ilgiau kaip 90 dienų iš eilės vėluojančiųjų grąžinti kreditus buvo perpus mažiau nei 2016 m. pabaigoje – iš beveik 485 tūkst. vartojimo kreditų šiek tiek daugiau nei dešimtadalis. Bendra susidariusių įsiskolinimų (įskaitant delspinigius, netesybas ir kitas pagal sutartis mokėtinas sumas) suma sudarė 38,9 mln. Eur, ir buvo perpus mažesnė nei 2016 m. pabaigoje. Didesnė dalis šio sumažėjimo sietina su nutrauktų vartojimo kreditų pardavimu skolų išieškojimo įmonėms.

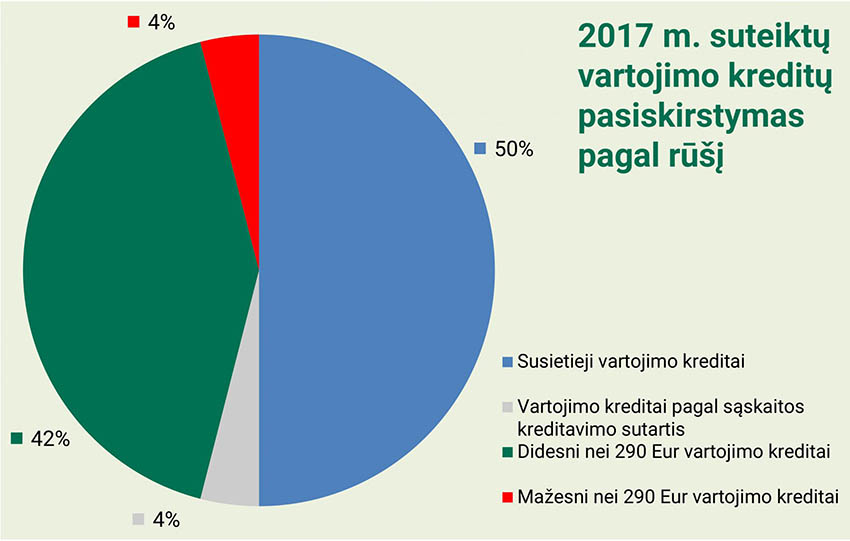

2017 m. pusę visų suteiktų vartojimo kreditų sumos sudarė susietieji vartojimo kreditai. Jų suteikta apie 207 tūkst. (183,2 mln. Eur) –11,3 proc. mažiau nei 2016 m. Vidutinė vieno tokio kredito suma padidėjo penktadaliu ir sudarė 884 Eur, vidutinė metinė palūkanų norma – 5,6 proc., vidutinė bendros kredito kainos metinė norma – 13,7 proc., o vidutinė trukmė – 3 metai.

Brangiausia, o kartu ir rizikingiausia, vartojimo kredito rūšis ir toliau yra mažesni nei 290 Eur kreditai. Tiesa, jų pernai, palyginti su 2016 m., sumažėjo penktadaliu. Vidutinė vartojimo kreditų (ir mažesnių, ir didesnių už 290 Eur) suma sudarė 680 Eur (prieš metus – beveik 540 Eur), vidutinė bendros kredito kainos metinė norma sumažėjo nuo 77 iki 60 proc., o vidutinė palūkanų norma – nuo 46 iki 38 proc. Dažniausiai buvo skolinamasi ilgiau nei 2 metams.

Brangiausia, o kartu ir rizikingiausia, vartojimo kredito rūšis ir toliau yra mažesni nei 290 Eur kreditai. Tiesa, jų pernai, palyginti su 2016 m., sumažėjo penktadaliu. Vidutinė vartojimo kreditų (ir mažesnių, ir didesnių už 290 Eur) suma sudarė 680 Eur (prieš metus – beveik 540 Eur), vidutinė bendros kredito kainos metinė norma sumažėjo nuo 77 iki 60 proc., o vidutinė palūkanų norma – nuo 46 iki 38 proc. Dažniausiai buvo skolinamasi ilgiau nei 2 metams.

Praėjusiais metais, palyginti su užpernai, daugiau nei dvigubai padidėjo skolinimas per tarpusavio skolinimo platformas – suteiktų vartojimo kreditų suma sudarė 17,7 mln. Eur (2016 m. – 8,4 mln. Eur). Bendra vartojimo kredito kainos metinė norma 2017 m. sumažėjo nuo 37 iki 29 proc., palūkanų norma – nuo 21 iki 17,5 proc. Vidutinė skolinimosi trukmė šiek tiek padidėjo ir yra apie 3 metai, vidutinė pasiskolinta suma – apie 2,5 tūkst. Eur.

Prižiūrėdama vartojimo kredito rinką, 2017 m. Lietuvos banko Priežiūros tarnyba vartojimo kredito davėjams ir tarpusavio skolinimo platformos operatoriams skyrė 6 baudas, 3 įspėjimus, vieną įmonę išbraukė iš Viešojo vartojimo kredito davėjų sąrašo. Baudos buvo skirtos už pažeidimus, susijusius su netesybų apskaičiavimu, vartojimo kredito kainos sumažinimu grąžinus kreditą anksčiau nustatyto termino, kreditingumo vertinimu ir kt. Pastebėta, kad rečiau nustatoma esminių kreditingumo vertinimo pažeidimų.